Lucro do Bradesco chega a quase R$ 20 bilhões

Compartilhe :

10/11/2021 :» Leal Comunicação & Assessoria :» Nacionais

(86) 3304-5907 | (86) 3085-3335 |(86)99482-5261

Compartilhe :

10/11/2021 :» Leal Comunicação & Assessoria :» Nacionais

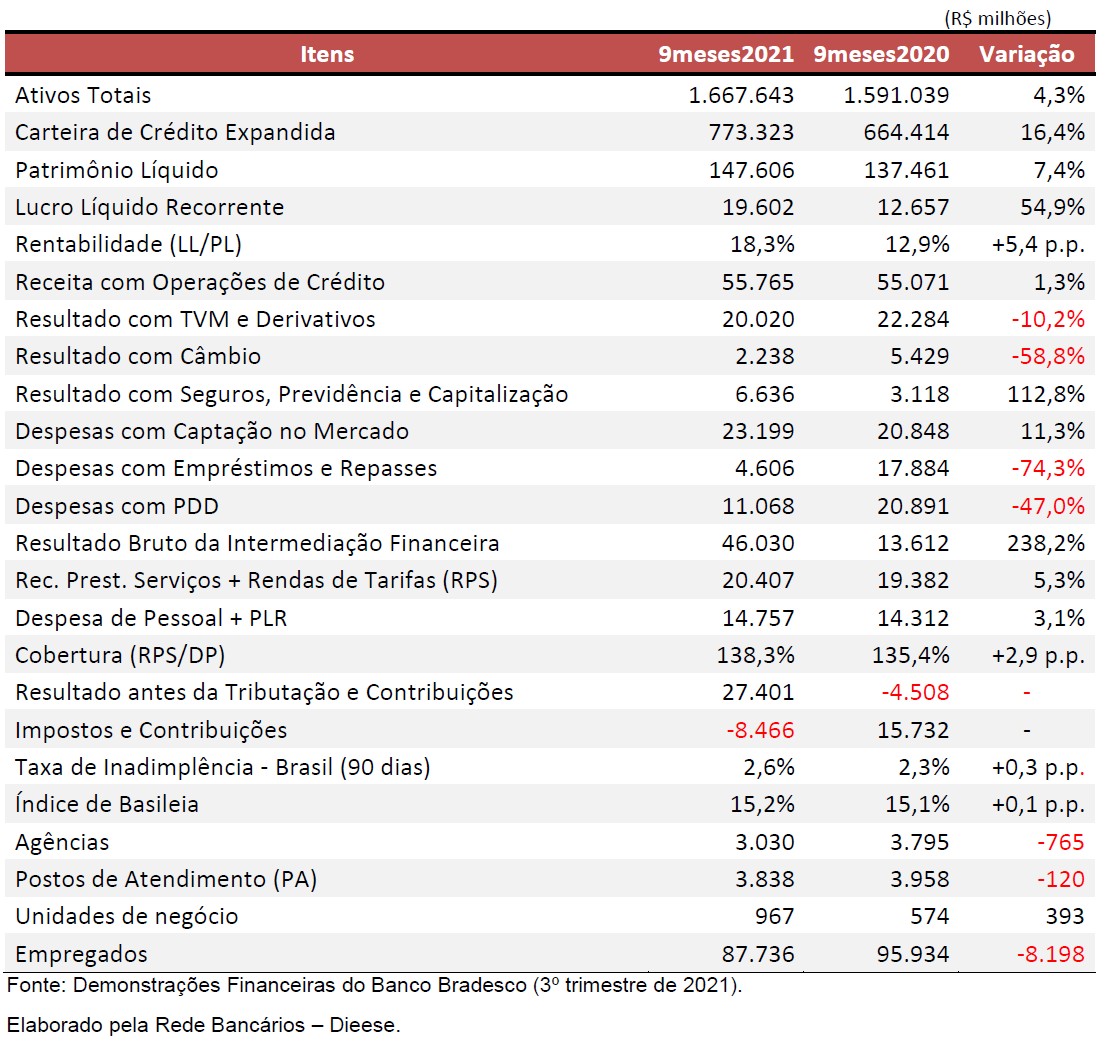

O banco Bradesco obteve lucro líquido recorrente de R$ 19,602 bilhões nos nove primeiros meses de 2021, crescimento de 54,9% em relação ao mesmo período de 2020. No 3º trimestre, o lucro foi de R$ 6,767 bilhões, alta de 7,1% em relação ao trimestre imediatamente anterior. A rentabilidade (retorno sobre o Patrimônio Líquido médio anualizado do banco –ROE) foi de 18,3%, com alta de 5,4 pontos percentuais (p.p.) em doze meses.

O resultado é melhor, inclusive, do que o dos períodos que antecederam a pandemia. Segundo o banco, é reflexo da melhora da atividade econômica, do resultado obtido com as operações de seguros, que evoluíram mais de 100% no trimestre, da alta das receitas com margem financeira com clientes e prestação de serviços, além das menores despesas com PDD.

“O resultado do banco foi excelente e seria motivo de a gente ficar feliz por o país estar se recuperando. Mas, a realidade é bem diferente. A fome voltou ao Brasil! E o banco, não tem sequer vergonha de dizer que um dos motivos de seu astronômico crescimento é a cobrança de tarifas por prestação de serviços dos brasileiros. Isso faz com que, ao invés de felizes com o crescimento do lucro do banco, a gente fique triste”, lamentou a coordenadora da Comissão de Organização dos Empregados (COE) do Bradesco, Magaly Fagundes. “Ficamos ainda mais tristes quando vemos que não apenas o Bradesco, mas os bancos de uma forma em geral, lucram muito mesmo com a imensa crise que vive o país e o mundo. Este não é o sistema financeiro que a gente quer! Este não é o sistema financeiro que o Brasil precisa!”, completou.

A receita obtida pelo Bradesco com prestação de serviços e tarifas bancárias cresceu 5,3% em doze meses, totalizando R$ 20,4 bilhões. Esta é uma fonte secundária de receitas do banco. O valor é muito grande, porém muito menor do que os obtidos pelo banco com suas principais transações financeiras. Mas, mesmo com este valor “secundário”, o banco consegue pagar todas as despesas de pessoal e ainda sobra 38,3%.

Nos últimos três meses, o banco abriu 374 postos de trabalho. Mas, se olharmos a quantidade de vagas fechadas no decorrer de um ano, veremos que a verdade é que banco vem reduzindo seu quadro de funcionários. Ao final de setembro de 2021, a holding contava com 87.736 empregados no país, com fechamento de 8.198 postos de trabalho em doze meses.

E os clientes, como demonstra o relatório do próprio banco, estão pagando cada vez mais tarifas, têm menos trabalhadores para atendê-los e também menos agências para procurar em caso de necessidade. Em doze meses, foram fechadas 765 agências e 120 postos de atendimento (PA).

“O lucro do banco foi expressivo em todas as operações. Não se justifica a redução do quadro de funcionários e o fechamento de agências”, disse Magaly.

A carteira de crédito expandida do banco cresceu 16,4% em doze meses, atingindo R$ 773,3 bilhões. As operações com pessoas físicas (PF) cresceram 24,7% no período, totalizando R$ 303,5 bilhões, com destaque para o financiamento imobiliário (+41,3%), cartão de crédito (+26%) e o crédito consignado (+24,2%). As operações com pessoas jurídicas somaram R$ 469,8 bilhões no país, com alta de 11,6% em doze meses. Nesse segmento, destacaram-se o crédito rural (+41%), o CDC/Leasing (+31,7%) e o financiamento imobiliário (+18,4%). O Índice de Inadimplência para atrasos superiores a 90 dias subiu 0,3 p.p., ficando em 2,6% no 3º trimestre. As despesas com provisão para devedores duvidosos (PDD) foram reduzidas em 47% em relação ao mesmo período de 2020, totalizando R$ 11,1 bilhões em setembro de 2021.

Veja abaixo a tabela resumo do balanço ou, se preferir, leia a íntegra da análise. Ambas, elaboradas pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese).

Fonte Contraf-CUT tags:»

Compartilhe :